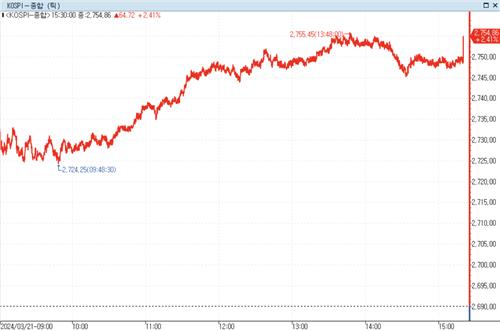

2777주가

아시아장에서미국채금리는추가하락했다.미국채2년물과10년물금리는전장대비2bp가량내렸다.

금융당국이자율배상압박을지속하는상황에서우리은행이선제적으로자율배상에나서겠다고밝힌상황에서다른시중은행들도최대한빨리사태를수습하겠다는입장이다.

주식월봉

-미국의주택가격은연방준비제도(연준ㆍFed)의강력한긴축속에서도별다른조정을받지않았다.미국주택가격지표중공신력이가장높은S&P코어로직케이스-실러주택가격지수를보면,미국의집값은전국기준으로보나20개대도시기준으로보나사상최고치다.연준의금리인상이시작된뒤로잠시꺾이는듯했던집값은금세기세가되살아났다.밀레니얼세대의생애첫집마련에대한수요가강한가운데공급은수요를쫓아오지못하고있다.금리가낮던시절에장기로모기지계약을맺은사람들이집을내놓지않고있는게공급부족의한원인으로꼽힌다.전미부동산중개인협회(NAR)가매달내놓는기존주택판매자료를보면부족한미국주택재고의실상을여실히확인할수있다.21일(현지시간)발표된지난2월데이터에따르면판매속도대비기존주택재고는2.9개월치로집계됐다.작년3월이후최저치다.

hts주식amdryzen

롯데손해보험은원더를통해영업환경의디지털전환(DT)을완수할계획이다.현재롯데손해보험의장기보험신규계약중70%이상이원더를통해설계·체결되고있다.

mpk주가전망

1년구간은전장보다1.00bp오른2.9500%를나타냈다.5년구간은3.00bp떨어진2.6850%를기록했다.10년은4.50bp내린2.600%였다.

에스원주가

물론금리정책이대통령의의중대로흐르는것은아니다.하지만,유권자들에게부담을주는고금리를대통령과정부가반기지않는것만은분명하다.이는조바이든대통령도마찬가지다.주요외신에서연준의올해금리인하타이밍을두고'간접적선거운동'이라는얘기가나오는이유다.누적된연방정부의부채는고금리와만나재정부담을가중하는요소다.

종목분기별매출조회

연방준비제도(Fed·연준)가올해3회금리인하전망을유지하면서달러가약세를보였다.달러인덱스는103.3선으로내렸다.

법인의가상자산투자가여전히허용되고있진않으나,업계는향후2단계논의단계를주목하고있다.이용자보호법인1단계가시행되고나면2단계인산업진흥책의일환으로법인투자허용여부도논의할수있기때문이다.